作品声明:个人观点、仅供参考

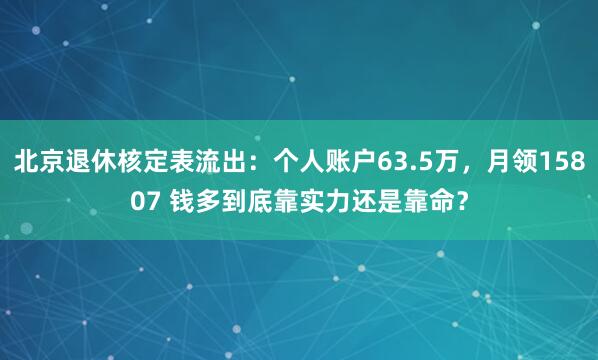

一张北京养老金核定表最近在网上传得很广。最扎眼的那行数字:养老保险个人账户储存额634951.02元,预发月养老金15807.15元。不少人第一反应是:这得是什么级别的人物? 领导? 高管? 有什么我们不知道的门道?

但表上的身份写得很清楚——就是一名企业职工,1965年出生,1983年9月参加工作,2025年5月办退休,满60岁零1个月。没有任何传奇色彩,只是一份从改革开放初期一路干到现在的\"缴费成绩单\"而已。他1983年9月进单位,那时候养老保险个人账户这个概念还没诞生。

北京的\"应缴费起始时间\"是1992年10月(个人账户制度建立节点),但他的表上写的是1997年9月才开始实际缴费——中间那段按连续工龄认成了视同缴费年限14年1个月。加上97年之后实打实按月扣8%缴进去的实际缴费27年8个月,总累计41.75年。

41.75年什么概念? 从18岁参加工作干到60岁,几乎一天没断,连跳槽间隙都没怎么空出来过。 现在很多年轻人换个工作社保都能断几个月,这个连续性是真的硬。

但光是工龄长,还不够撑到15807元。表上还有一个参数让懂行的人直接倒吸一口气——Z实指数2.7496。这个名字听着学术,其实翻译过来就一句大白话:他职业生涯里,平均每年的缴费工资,大约是当年北京社会平均工资的2.75倍。

养老保险缴费指数法定范围是0.6到3.0。 0.6是最低档(按社平60%交),1.0是按社平足额交,3.0是顶格封死的上限。 2.7496已经贴着天花板走了。

这意味着什么? 意味着从90年代末开始,他的月缴费基数大概率常年卡在封顶线附近——那年头能稳定拿这个数的人,不是随便哪个厂子的普通操作工,而是处在当时收入分层里比较靠上的那一层:可能是垄断行业的技术骨干,可能是早期外企的核心岗,可能是某个大国企里一路熬上来的资深工程师。

63.5万个账余额就是这段历史的铁证。 个人账户里的钱=你每年基数×8%,加上每年国家公布的记账利率利滚利。 能在里面攒到63万+,不是最后三年突击冲高,而是二十七年八个月持续往里填高基数,一笔一笔滚出来的。

北京的职工养老金对\"中人\"(92年10月前参加工作的人)分三块算,咱们直接用他的数套公式:① 基础养老金 = 9301.17元

11883 × (1 + 2.7496) ÷ 2 × 41.75 × 1% = 9301.17

这部分占总盘子的将近59%,是绝对大头。 \"(1+2.7496)/2=1.8748\"的意思是他的\"指数化工资\"是社平的1.87倍,再乘以41.75年的年限乘数——长工龄和高指数在这里双管齐下,直接轰出了五位数。

② 个人账户养老金 = 4587.80元

634951.02 ÷ 138.4 = 4587.80

他60岁零1个月退休,计发月数取138.4(不是在139个月里只发138.4个月,那是精算除数,终身发放)。 这笔4588元纯粹就是他自己那63.5万的分期回款,每一块钱都是当年工资条上扣掉8%攒下来的。

③ 过渡性养老金 = 1918.18元

11883 × (14.08 + 0.75 × 2.7496) × 1% = 1918.18

很多人以为\"老同志养老金高全靠吃视同工龄\"。 但这份表最打脸的地方就在这——视同那14年加一起只贡献了1918元,占比12.13%。 没有那14年当然亏,但就算把过渡性这块整个抹掉,光基础和个账还站着13000+。

说白了,这人的钱不是国家特殊照顾出来的,是二十七年高基数缴费结结实实堆出来的。表里用的是2024年计发基数11883元(北京人社局京人社发〔2024〕16号定的标准)。但2025年正式的计发基数已经出来了——12049元/月。

基础养老金和过渡性养老金跟着基数走,基数从11883涨到12049,涨幅约1.4%,这两项重算完大概还要再往上浮150块左右,正式核定后大概率摸得到15900-16000元/月这个区间。

之后每年还有国家统一的调整比例,但那就是另一个时间线的事了。很多人看完这张表算的是\"我也想拿一万五\",但真正值得琢磨的不是那个数字本身。而是说到底——养老金这件事,它既极其公平,又极其不公平。

公平在于:公式就贴在那儿,全北京统一样本,基础养老金看年限和指数,个账养老金看你存了多少,过渡性养老金看你是哪年进的坑。 你放进去什么,它就原样吐出来什么,不骗人。

不公平在于:那个Z实指数2.7496对应的收入水平、行业赛道、单位性质,本身就是四十年来机会分布不匀的产物。 不是谁不想按3.0交,是很多人连0.6那档都是自己全额扛着灵活就业交的。

所以评论区吵的点也在这:这笔钱他拿得\"该不该\"是一回事,但更刺骨的问题是——同样干了一辈子,为什么有人账户里六十多万,有人连六万都没有?这事儿,各位自己心里应该有答案。

免责声明:本文基于2026年纪委、人社部、社保基金会公开内容科普解读,不构成任何参保建议,个人养老待遇以当地人社部门通知为准。

叁鑫策略提示:文章来自网络,不代表本站观点。

相关文章